Temido mes de julio para las pymes: Impuesto de Sociedades y el reto de la liquidez

El mes de julio es uno de los momentos de mayor presión financiera para las pymes. La obligación de pagar el Impuesto de Sociedades puede generar tensiones de liquidez

Son muchas las pymes que ven el mes de julio como una tormenta de verano. Además de las obligaciones fiscales del segundo trimestre del año (IVA, IRPF, pagos fraccionados), este mes también hay que presentar y liquidar el Impuesto de Sociedades del ejercicio anterior.

No es nada nuevo. Es algo que ya saben las empresas. Pero no deja de suponer un desafío para ellas.

“El verdadero reto para muchas pequeñas y medianas empresas no está en el impuesto en sí, sino en el momento en el que debe afrontarse. El gravamen se calcula sobre el beneficio obtenido durante el ejercicio anterior, pero ese beneficio rara vez permanece inmovilizado en la cuenta bancaria”, explica John Belalcázar, fundador CEO de Impulsa CFO.

“En la mayoría de los casos, ya ha sido destinado a nuevas contrataciones, compra de maquinaria, ampliación de stock, amortización de deuda o inversiones para hacer crecer el negocio”, aclara.

Esa diferencia entre el beneficio contable y la liquidez disponible explica por qué empresas rentables pueden atravesar tensiones de tesorería en este momento.

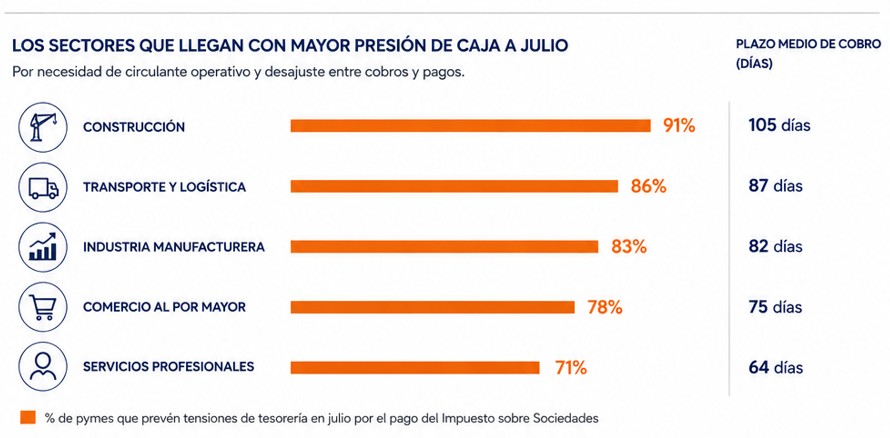

Sectores tensionados por el Impuesto de Sociedades

Esta situación se complica en sectores que operan con márgenes ajustados y plazos de cobro elevados, factores que reducen la liquidez disponible.

Según los datos ofrecidos por Impulsa CFO, el sector que llega con mayor presión de caja al mes de julio es el de la construcción. Con un plazo medio de cobro de 105 días, el 91% de las pymes del sector prevén tensiones de tesorería por el Impuesto de Sociedades.

También es un momento complicado para las pymes de transporte y logística (86%), industria manufacturera (83%), comercio al por mayor (78%) y servicios profesionales (71%).

“El problema no suele ser el impuesto. El problema es llegar a julio sin haber reservado suficiente efectivo durante el año. Cuando eso ocurre, la empresa se ve obligada a retrasar inversiones, aplazar pagos o recurrir a financiación urgente en condiciones mucho menos favorables”, comenta Belalcázar.

Además, reseña que esta situación se ha visto agravada por un contexto económico marcado por el aumento de los costes operativos, unos tipos de interés todavía elevados y unas condiciones de financiación más exigentes que hace apenas unos años.

Menos liquidez que nunca

Un estudio de Embat pone de manifiesto que, pese al crecimiento de la economía, las empresas españolas tienen menos liquidez.

La fintech señala que la caja mediana por cuenta en las empresas analizadas ha pasado de 21.934 a 14.732 euros, lo que representa una caída del 33%.

Embat considera que el contexto macroeconómico explica en buena medida este descenso, debido a la subida del Euríbor a 12 meses y el incremento de los tipos del BCE, así como una previsible subida del mismo en el segundo semestre.

De este modo, habla de “un coste de financiación estructuralmente más alto, que penaliza directamente la posición de caja de las compañías y eleva el precio de cualquier necesidad de liquidez no prevista”.

Además, Embat remarca que hay que tener en cuenta que la inflación no termina de ceder, “lo que anticipa una erosión continuada del poder adquisitivo y una presión adicional sobre los márgenes empresariales”, comenta Antonio Berga, coCEO de la compañía.

¿Cómo proteger la liquidez?

El experto de CFO Impulsa apunta tres decisiones de gestión que pueden ayudar a llegar a esta época del año y afrontar el pago del Impuesto de Sociedades con menor tensión de caja.

1. Provisionar durante todo el ejercicio

“Reservar mensualmente una parte del beneficio destinada al pago del Impuesto sobre Sociedades evita que la salida de caja se concentre en un único momento del año”, comenta Belalcázar.

2. Gestionar la tesorería y no sólo la cuenta de resultados

El CEO de Impulsa CFO aconseja trabajar con previsiones de liquidez a 60 y 90 días. Explica que esto permite anticipar tensiones, diferenciar el beneficio del efectivo disponible y tomar decisiones antes de que aparezcan los problemas.

3. Negociar la financiación cuando no es urgente

Ir a pedir financiación con urgencia es un mal negocio, como contábamos en este artículo.

“Las empresas que estructuran con antelación sus líneas de crédito o pólizas de circulante mantienen capacidad de negociación y acceden a mejores condiciones que aquellas que buscan liquidez cuando la tensión financiera ya es evidente”, advierte.

Recomendados

Este mes hay que presentar el Impuesto de Sociedades del ejercicio 2025. Este año trae algunas ventajas fiscales que te conviene conocer

Enisa es fundamental para la financiación de las startup y pymes del ecosistema emprendedor español. ¿Puedes acceder a un préstamo de Enisa? ¿Sabes cómo? ¿Y qué ventajas ofrece?

Si necesitas financiación para tu pyme, las soluciones de urgencia acaban saliendo más caras. Prioriza una planificación estratégica y una buena gestión financiera

Los bancos suelen ser la primera opción para los emprendedores que necesitan financiación. Sin embargo, hay otras alternativas para obtener esos fondos.